说起HPV疫苗这事儿,得从几年前那股抢购热潮说起。

HPV病毒是导致宫颈癌的主要元凶,全世界每年都有几十万人因为这个病丢了命。中国作为宫颈癌高发国家,早年疫苗一上市,就成了香饽饽。

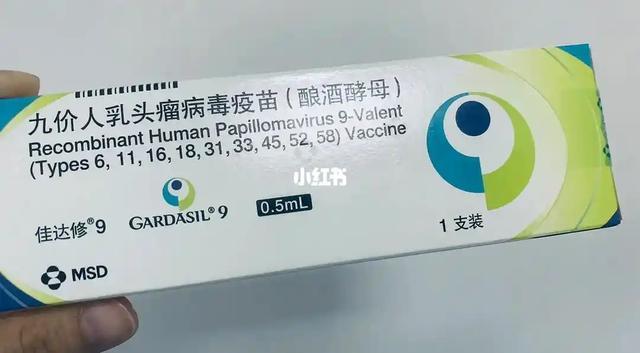

默沙东的九价疫苗2018年5月在国内获批,那时候供应量少得可怜,优先美国市场,中国分到的份额就那么点。

结果,需求爆炸式增长,一针难求成了常态。单针价格稳定在1300元左右,三针下来近4000块钱,很多女性宁愿排队摇号或者找黄牛加价也要打上。

2020年到2023年高峰期,深圳每月有20多万人摇号,中签率才3.9%,比买房还难。默沙东的代理商智飞生物赚得盆满钵满,2023年营收超500亿元,九成来自HPV疫苗销售。

那时候,二价和四价疫苗也有,但覆盖病毒类型少,大家还是偏爱九价。格兰素史克的二价希瑞适单针580元,四价也有,但默沙东九价覆盖九种高危型,预防效果覆盖90%以上宫颈癌病例。

市场需求旺盛,2023年默沙东九价在中国批签发量超3655万支,同比增长136%。智飞生物市值一度冲到3700亿元,股价翻了好几倍。

默沙东自己也信心满满,2022年在美国扩建工厂,计划到2030年HPV疫苗销售额破110亿美元。中国市场贡献了全球销量的六七成,成了默沙东的金矿。

转折来得挺突然,国产厂商开始搅局。2020年,万泰生物推出二价疫苗馨可宁,单针329元,覆盖16型和18型,这两种类型占宫颈癌七成以上。

万泰是农夫山泉老板钟睒睒的公司,借着这产品进军疫苗市场。起初,二价价格不算低,但比九价亲民多了。

2022年3月,沃森生物的二价沃泽惠上市,定价319元,比万泰便宜10块。沃森入局后,国产二价厂商从一家变两家,市场格局变了。

地方政府一看机会来了,之前集采谈价总啃不动,外资不爱降,国产独家也硬气。现在两家国产竞争,疾控部门推动以价换量。

2022年到2023上半年,二价单针在250元左右晃荡。2023年7月,价格首次破200元,然后一路滑坡,到116元、86元、63元。

2024年8月,山东省集采把单针压到27.5元,降幅超九成。在济南,这钱也就够买两顿街头小吃。

价格战打得火热,万泰和沃森利润率直线下降,万泰从三四十%掉到3.5%,扣非后还亏损。沃森也剩5%左右。

二价这么卷,九价也遭池鱼之殃。默沙东坚持1300元不降,但二价越来越便宜,加上医保集采推动,二价抢走了不少市场。

国家卫健委数据,2024年底,20到45岁城镇女性接种率达38%,高意愿群体基本覆盖。新增接种人数同比降52%,批签发总量降64%。

默沙东全球HPV疫苗2024年销售额降3%,中国区是主因。

智飞生物库存飙到207亿元,4209万只疫苗卖不动,前三季度销售跌42%,全年利润缩七成,股价从高点跌80%。

默沙东一看不对劲,2025年2月4日宣布暂停对中国供应,至少到年中,帮助智飞去库存。还撤回2030年110亿美元目标。

智飞存货周转天数从正常翻倍到241天,业绩预降67%到77%。上半年四价批签发为零,九价降76.8%。

默沙东试着调整,2024年初加9到14岁两针程序,2025年初获批男性接种,但没扭转大局。

暂停后延长到年底,中国市场成了烫手山芋。

国产九价的杀入,让局面更乱。

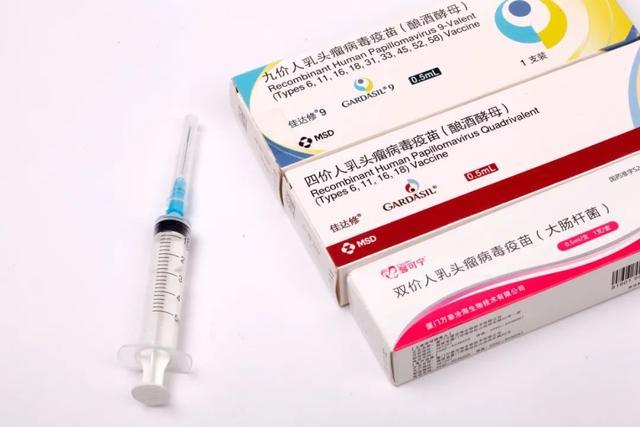

万泰生物2025年6月获批九价馨可宁9,7月定价499元/针,三针1497元,仅默沙东的四成。9到17岁两针法只要998元。万泰生产线通过GMP检查,产能跟上。

默沙东九价全球接种超4亿剂,酿酒酵母系统成熟,但国产低价冲击大。万泰2025年一季度净利润亏5277万,二价价格战是祸首。

其他厂商如瑞科、沃森、康乐卫士、上海博唯的九价在III期临床,预计2025到2027年上市,价格战可能升级。

免费接种政策推波助澜。2021年,内蒙古准格尔旗试点免费给初高中女生打,开了先河。

2022年起,广东、海南、福建补贴或免费,2023年国家行动计划,2024年四川凉山、云南丽江加入。

2025年9月,国家纳入免疫规划,11月10日起免费给13岁女孩二价两剂。18省覆盖超500万女孩,接种率从2022年10%升到2025年底超40%。

东部如北京上海高,西部渐追。筛查结合疫苗,新增病例预降。

中国厂商卷价,不是单纯内卷,而是制造业实力的体现。供给增加,万泰沃森产能扩张,日产万剂,成本低。政策驱动,集采从独家变双家,地方政府压价换量,谈判屡创低点。

市场需求饱和,高意愿群体覆盖后,新增锐减,经济压力下贵疫苗滞销。监管严,反贿赂令推广受限,销售从拜访转线上。

国际借鉴,中国学发达国家模式,结合本土制造,加速降价。内卷让疫苗从奢侈品变必需品,预防宫颈癌不再是富人专利。

疫苗从天价到白菜,靠的是竞争和政策。中国厂商卷价,让更多人打得上,防得住病。

股票配资平台提示:文章来自网络,不代表本站观点。